Revolut Eesti ülevaade 2026: tasud, plaanid, turvalisus

Revolut on täisteenusega digipank, mis tegutseb Eestis äpi, deebetkaardi ja kontoga, kus saad kõike teha ühe puudutusega. Maksetest, ülekannetest ja väljavõtetest kuni investeerimiseni. See toimib nagu tavapank, kuid on 100% digitaalne ja ilma füüsiliste kontoriteta.

Selles artiklis vaatame põhjalikult, kuidas Revolut Eestis töötab: millised on tasud, kuidas on lood IBAN-i ja hoiusekaitsega ning mida peaks Eesti investor ja säästja arvestama.

🎁 Boonus: Kui avad konto meie lingi kaudu, saad 3 kuud Premium-plaani tasuta (kehtivad tingimused).

Mis on Revolut ja kuidas see Eestis töötab?

Revolut on 2015. aastal asutatud digitaalne pank, millest sai kiiresti üks Euroopa suurimaid. Selle missioon on selge: muuta viisi, kuidas inimesed oma raha haldavad, pakkudes kaasaegset ja ligipääsetavat pangateenust, mida juhitakse täielikult telefonist. Tänaseks on Revolutil üle 70 miljoni kliendi ja sadu miljoneid tehinguid kuus.

Revolut kogus populaarsust rahvusvahelise multivaluutakontoga ja deebetkaardiga, mis on ideaalne reisijatele või välismaal ostlejatele tänu väga madalatele valuutavahetustasudele. Viimastel aastatel on ettevõte kiiresti arenenud, saanud Euroopa Liidus tegevusloaga pangaks ja muutunud üha enam täislahenduseks, mis on võimeline asendama tavapanka.

Eestis on Revolut tegutsenud alates 2021. aastast Euroopa pangalitsentsi alusel. Teenust pakub Revolut Bank UAB, mis on Leedus registreeritud pank, mida litsentseerib Euroopa Keskpank (EKP) ja mille üle teostab järelevalvet Leedu Pank. Revolut ei väljasta Eesti klientidele kohalikku Eesti IBAN-i, vaid Leedu (LT) IBAN-i. Praktikas töötab see SEPA-piirkonnas tavalise kontona, kuid mõned nüansid tasub teada, nendest räägime allpool.

Plussid ja miinused

Plussid

- Tasuta konto ja 100% digitaalne avamine.

- Multivaluutakaart konkurentsivõimeliste vahetuskurssidega: ideaalne reisimiseks või neile, kes saavad makseid muudes valuutades (tavapankade spreadid on tavaliselt läbipaistmatumad ja halvemad).

- Pangalitsents ja sellega kaasnev hoiusekaitse kuni 100 000 € hoiustaja kohta (Leedu hoiuste tagamise skeem).

- Täielik, intuitiivne ja turvaline äpp.

- Võimalus investeerida aktsiatesse ja ETF-idesse ning teenida intressi jõude seisvalt rahalt.

- Alaealiste alamkontod vanemliku järelevalvega.

- Boonusprogramm (RevPoints).

- Tugevad finantsnäitajad ja EKP järelevalve.

- Tasuta Premium plaan 3 kuuks kampaanialingi kaudu

Miinused

- Eestikeelset kliendituge (ega telefonituge) ei pakuta, abi saab peamiselt äpisisese vestluse teel.

- Füüsilised kontorid puuduvad.

- Sularaha ei saa kontole sisse maksta.

- Eesti klientidel on Leedu (LT), mitte Eesti IBAN.

- Eestis ei paku Revolut (veel) krediitkaarte, isiklikke laene ega kodulaenu.

Revoluti konto avamine ja haldamine

Revoluti konto avamine on kiire, lihtne ja täielikult digitaalne. Laadi alla äpp (saadaval Android- ja iOS-seadmetele) ning järgi samme: sisesta oma andmed, kinnita isik ametliku dokumendiga (ID-kaart või pass) ja lühikese aja jooksul on konto aktiivne ja kasutusvalmis.

Konto toimib nagu digitaalne pangakonto: saad raha vastu võtta ja saata, teha makseid, vahetada valuutat, luua säästukontosid ja jälgida kulusid reaalajas. Äpp näitab statistikat, kulukategooriaid ja saadab pärast iga tehingut teavituse.

Konto baasvaluutas (eurodes) tehtud maksete ja ülekannete eest tasu ei võeta. Küll aga võivad kehtida tasud sularaha väljavõtmisel ja valuutavahetusel, mis sõltuvad valitud plaanist.

Revolut pakub ka ühiskontosid, olles üks väheseid panku, kus saab konto teise inimesega luua täiesti digitaalselt.

Pea meeles, et kuna Revolutil pole füüsilisi kontoreid, ei saa kontole sularaha sisse maksta, nagu paljudes tavapankades. See tasub läbi mõelda, kui kasutad või saad tihti sularaha.

Revoluti plaanid ja hinnad

Eraklientidele (mitte ettevõtetele) pakub Revolut viit erinevat plaani:

- Standard: tasuta;

- Plus: 3,99 €/kuus;

- Premium: 10,99 €/kuus;

- Metal: 17,99 €/kuus;

- Ultra: 60 €/kuus (tutvustav hind).

Peamine info iga plaani kohta on koondatud järgmisse tabelisse:

Tingimused võivad muutuda. Plaane saad võrrelda ja kontrollida otse Revoluti hinnalehel.

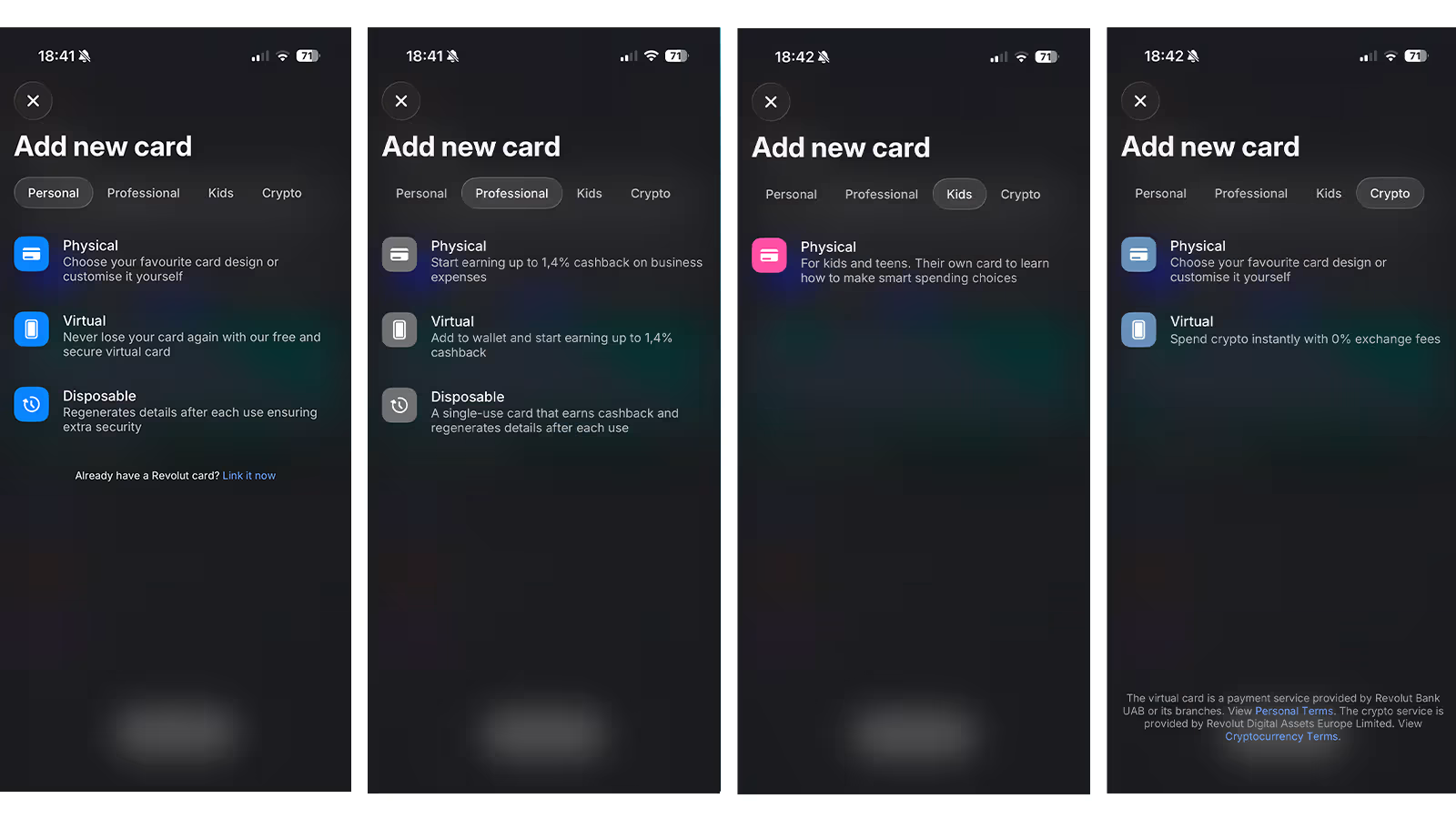

Revoluti kaart

Revolut pakub isiklikke deebetkaarte, ühiskontode kaarte, ärikontode kaarte ja isegi virtuaalkaarte.

Üks peamisi põhjuseid, miks Revoluti kaardid on nii populaarseks saanud, on reisimine: nendega saad maksta peaaegu igas riigis reaalse pankadevahelise turukursiga, ilma ülemääraste juurdehindlusteta.

Tavapanganduses käib maksete tegemine või vastuvõtmine välisvaluutas tavaliselt kõrgete ja läbipaistmatute kuludega (rakendatav kurss erineb turukursist). Siin lisab Revolut selget väärtust. Samuti saad tasuta hoida raha mitmes valuutas korraga.

Revoluti kaardid paistavad silma ka turvalisuse poolest. Saad lubada või keelata funktsioone nagu viipemakse, magnetriba või internetimaksed, seada kulukategooriate kaupa limiite ja saada iga tehingu kohta kohese teavituse. Lisaks pakub Revolut ühekordseteks ostudeks ühekordselt kasutatavaid virtuaalkaarte ning võimalust kaart kaotuse või kahtlase tegevuse korral koheselt blokeerida.

Revolut ja Eesti IBAN

Üks olulisemaid erinevusi, mida Eesti kasutaja peaks teadma: Revolut ei väljasta Eesti klientidele Eesti (EE) IBAN-i. Kuna oled registreeritud üksusesse Revolut Bank UAB, saad Leedu (LT) IBAN-i.

Praktikas tähendab see, et konto töötab SEPA-piirkonnas nagu iga teine euro-konto: saad võtta vastu palka, jagades tööandjaga oma LT-IBAN-i, tasuda arveid ja seadistada püsimakseid ning otsekorraldusi. Enamasti probleeme ei teki.

Harvadel juhtudel võib mõni Eesti kaupmees, tööandja või asutus keelduda välismaist (LT) IBAN-i aktsepteerimast, mida nimetatakse IBAN-diskrimineerimiseks ja see on Euroopa Liidu SEPA-reeglite kohaselt keelatud, kuid päris elus siiski aeg-ajalt ette tuleb. Kui plaanid Revoluti kasutada oma peamise kontona, tasub see risk läbi mõelda.

Revolut Business (ärikonto)

Kui sul on ettevõte, võid kaaluda ka Revolut Business ärikontot. Selle väärtuspakkumine seisneb lihtsuses ja kontrollis, mis käib läbi tehnoloogia. Revolut Business sobib registreeritud ettevõtetele ja füüsilisest isikust ettevõtjatele.

Ärikontod võimaldavad väljastada meeskonnale ärikaarte täieliku kulukontrolli ja individuaalsete õigustega, hallata kasutajaid eri õigustasemetega ning saata klientidele kohandatud e-arveid. Valida saab mitme plaani vahel sõltuvalt sellest, milliseid funktsioone kõige rohkem kasutad. See on ideaalne digitaalsetele ja rahvusvahelistele ettevõtetele, kuid ei pruugi sobida, kui su ettevõte tegeleb palju sularahaga või vajab makseterminali (POS).

Kas Revolut on turvaline?

Turvalisus on ilmselt panga juures kõige olulisem aspekt. Selles osas pakub Revolut kindlaid tagatisi, tegutsedes euroalal litsentseeritud pangana, mille üle teostab järelevalvet Euroopa Keskpank ja Leedu Pank ning mis allub samale kontrollile nagu teised pangad.

2024. aasta aruannete analüüs näitab, et pank on põhinäitajate poolest tugev: esmaste omavahendite suhtarv (CET1) oli ligi 31%, kuigi seaduslik nõue on umbes 10%; likviidsuskattekordaja oli mitmekordne miinimumnõudest. Lühidalt: Revolutil on väga mugav omakapitali tase, kõrge võime taluda finantsšokke ja tugev likviidsuspositsioon.

Sinu hoiused (kontol jõude seisev raha) on kaitstud kuni 100 000 euroni Leedu hoiuste tagamise skeemi alusel. Euroopa Liidu reeglite kohaselt kaitseb iga panka selle riigi hoiuste tagamise fond, kus pangal on tegevusluba, Revoluti puhul on selleks Leedu. Tähelepanu: see erineb Eesti kodupankadest (LHV, Swedbank, SEB), mille hoiused on kaitstud Eesti Tagatisfondi kaudu.

Sinu investeeringud (aktsiad, ETF-id) on kaitstud Leedu investorite hüvitusskeemi alusel: hüvitatakse 100% nõudest kuni 3 000 euroni ja 90% sellest ülalpool, kokku maksimaalselt 22 000 eurot investori kohta. See kaitse rakendub üksnes pettuse või muu tõsise probleemi korral, kui Revolut ei suuda sinu vara tagastada – tavapärase maksejõuetuse korral kantakse sinu väärtpaberid lihtsalt üle teisele vahendajale. Turukõikumistest tekkivat kahju see skeem ei kata.

Siin on kokkuvõte Revoluti regulatiivsest kaitsest Eesti kliendi jaoks:

Turvalisuse poolelt on huvitav funktsioon see, et äpp võimaldab kaardi koheselt blokeerida ja avada, aktiveerida asukohapõhiseid piiranguid, saada kahtlase tegevuse hoiatusi ning seada kulu- ja väljavõtulimiite.

Kasumlik, kuid börsil noteerimata ettevõte

Kuigi Revolut on endiselt eraettevõte (börsil noteerimata), näitab see väga tugevaid finantstulemusi. 2025. aastal kasvas tulu 46% ehk 6,0 miljardi dollarini (4,5 mld naela), maksueelne kasum tõusis 57% ehk 2,3 miljardi dollarini (1,7 mld naela) ja puhaskasum ulatus umbes 1,7 miljardi dollarini (1,3 mld naela). Tegemist oli juba viienda järjestikuse kasumliku aastaga ning maksueelse kasumi marginaal tõusis 38%-ni. Teisisõnu: kuigi tegemist on endiselt kiirelt kasvava ettevõttega, näitavad numbrid, et Revolut on püsivalt kasumlik ja finantsiliselt stabiilne.

Revoluti laen ja krediitkaart

Erinevalt mõnest teisest turust Revolut praegu Eesti klientidele isiklikke laene ega krediitkaarte ei paku. Näiteks Leedus pakub Revolut Bank UAB tagatiseta isiklikke laene (1 000–35 000 €), kuid see teenus on hetkel saadaval vaid Leedu ja mõne teise riigi residentidele.

Samuti ei paku Revolut Eestis kodulaenu ega järelmaksu. Kui vajad laenutooteid, tuleb praegu vaadata Eesti pankade (LHV, Swedbank, SEB, Coop Pank) või muude pakkujate poole. Revoluti krediiditooted võivad Eestisse aja jooksul jõuda, kuid seni tasub arvestada, et konto on eelkõige maksete, säästmise ja investeerimise, mitte laenamise jaoks.

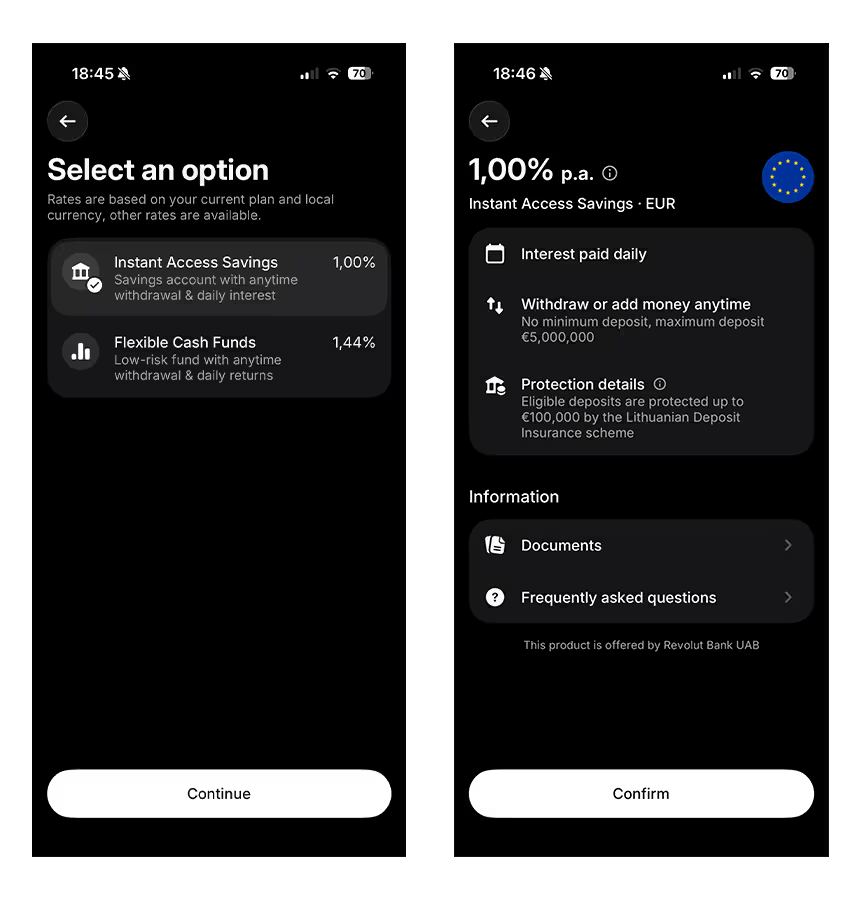

Revoluti hoius ja intress

Revolut pakub Eesti klientidele nn Instant Access Savings hoiustooteid. Need on võrreldavad tähtajaliste hoiuste või säästukontodega, kuid eelisega, et raha on igal ajal kättesaadav ja intressi makstakse iga päev. Tegemist on sisuliselt intressi kandva nõudmiseni hoiusega ning need hoiused on kaetud Leedu hoiuste tagamise fondiga.

Miinimumsummat ei ole, maksimaalne kaitstud summa on 100 000 €, ja rakenduv intressimäär sõltub sinu plaanist. Intressimäärad Instant Access Savings toote puhul on hetkel sellised:

01.07.2026 seisuga

Aeg-ajalt pakub Revolut uutele klientidele tähtajalisi kõrgema intressiga kampaaniaid. Oluline maksunüanss Eesti kliendile: hoiuselt teenitud intress on maksustatav tulu (22% tulumaks) ning kuna Revolut ei edasta andmeid automaatselt Maksu- ja Tolliametile, pead intressitulu ise deklareerima.

Flexible Cash Funds (rahaturufondid)

Teise tootlusvõimalusena pakub Revolut Flexible Cash Funds: madala riskiga investeerimistoodet, mis on riskitasemel 1 (skaalal 1–7), ehkki riskantsem kui tavaline hoius. Raha investeeritakse kvaliteetsetesse lühiajalistesse võlainstrumentidesse (nt riigivõlakirjad). Neid fonde ei halda Revolut, vaid Fidelity International, üks maailma suurimaid varahaldureid.

Iga plaan pakub erinevat aastast tootlust (APY). Hetkel kehtivad EUR-määrad:

01.07.2026 seisuga

APY näitab, kui palju intressi teeniksid summalt aasta jooksul, kui määr püsiks konstantsena (praktikas muutub see iga päev). Fondi aastatasu on kaudne, seda ei võeta kontolt eraldi, vaid see arvatakse tootlusest maha enne, kui raha kontole näed. EUR-fondi aastatasu sõltub plaanist: Standard 0,9%, Plus 0,75%, Premium 0,3%, Metal 0,15% ja Ultra 0,05%. Just seetõttu on tasuta plaanide APY tabelis märgatavalt madalam, sest kõrgem tasu sööb suurema osa tootlusest ära.

Kui müüd fondiosakud (võtad raha välja), tuleb kasumilt tasuda 22% tulumaksu, nagu kõigi investeeringute puhul, ning maksu kinni ei peeta, deklareerimine on kliendi enda kohustus.

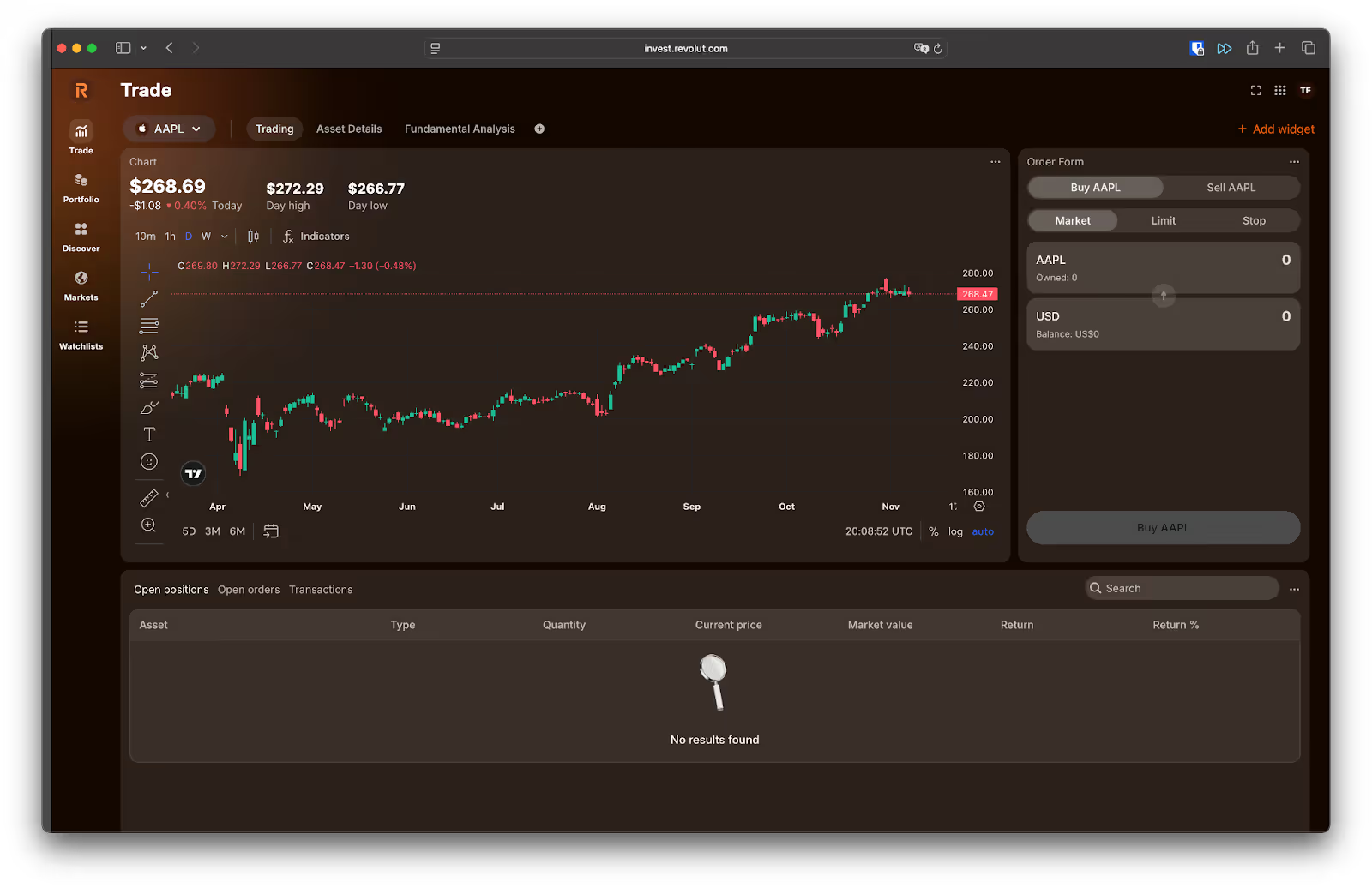

Investeerimine Revolutis

Lisaks pangakontole pakub Revolut ka investeerimisosa. Saad lihtsalt investeerida aktsiatesse, ETF-idesse, krüptovaluutadesse, väärismetallidesse ja alates 2024. aastast ka Robo-Advisori automaatsete portfellide kaudu.

Investeerimise hinnastamine

Revolut ei võta väärtpaberite hoidmistasu. Tasuta tehingute limiidi ületamisel maksab iga tehing komisjonitasu 0,25% tehingu väärtusest (miinimum 1 €); Ultra plaanis ja Trading Pro-ga on see 0,12%. Tasuta tehingud plaani kohta:

- Standard: 1 tasuta tehing kuus

- Plus: 3 tasuta tehingut kuus

- Premium: 5 tasuta tehingut kuus

- Metal ja Ultra: 10 tasuta tehingut kuus

Valitud ETF-ide automaatse investeerimisplaani korduvostud võivad olla komisjonitasust vabastatud. Revolut pakub ka Trading Pro teenust (Ultra plaanis sisaldub), mis annab juurdepääsu täpsematele kauplemistööriistadele ja madalama komisjonitasu.

Võrdle tasusid teiste investeerimisplatvormidega ja Eesti pankadega siin.

Eesti residendist investorina oled kaetud Leedu investorite hüvitusskeemiga juhul, kui finantsasutus ei suuda sinu vara tagastada (nt pettuse või tegevustõrke tõttu). Hüvitis on 100% nõudest kuni 3 000 euroni ja 90% seda ületavast osast, kokku maksimaalselt 22 000 eurot. Tavapärasest turukõikumisest tingitud kahjusid see kaitse ei kata.

Robo-Advisor

Revolut pakub ka Robo-Advisorit, mis toodi turule 2024. aastal ja mis toimib automaatse haldurina: see koostab sinu riskiprofiili põhjal hajutatud ETF-portfelli ja tasakaalustab seda vajadusel ise. See on lihtne viis turul osaleda ilma ise ETF-e valimata. Alustada saab juba 10 eurost ning portfelli saab täita automaatsete ülekannetega või kaardiostude ümardamise (spare change) abil.

Teenuse eest võtab Revolut aastatasu 0,75% portfelli väärtusest, mida arvestatakse keskmise päevabilansi pealt ja võetakse igakuiselt (umbes 7,50 € aastas iga investeeritud 1 000 € kohta).

Boonusprogramm (RevPoints)

Revoluti RevPoints on tasuta boonusprogramm, mis võimaldab kasutajatel koguda punkte, kui nad kasutavad kaarti sobilike ostude jaoks. Punkte saab lunastada hüvede vastu, nagu lennumiilid, majutus, kinkekaardid, elamused, Revolut Pay allahindlused ja palju muud. RevPointsidel puudub otsene rahaline väärtus, mis tähendab, et neid ei saa rahaks konverteerida ega kasutada maksevahendina väljaspool Revoluti ökosüsteemi.

Punktid kogunevad automaatselt pärast programmiga liitumist. Standard- ja Plus-plaanis teenid 1 punkti iga kulutatud 10 euro eest, Premium-plaanis 1 punkti iga 4 euro eest, Metal-plaanis 1 punkti iga 2 euro eest ja Ultra-plaanis 1 punkti iga 1 euro eest. Punktid kehtivad 3 aastat pärast nende saamist. Kui sulged oma Revoluti konto või ei aktiveeri RevPointsi programmi, võid oma punktid kaotada.

Oluline on ka meeles pidada, et kõik tehingud punkte ei teeni. Välja võivad jääda sellised tehingud nagu ülekanded, kommunaalmaksed või muud pangatoimingud. Sellegipoolest on RevPointsi süsteem huvitav viis Revoluti kasutamist premeerida.

Programmi aktiveerimiseks tee järgmist:

- Ava Revoluti äpp.

- Vajuta "RevPoints" ikoonile.

- Vajuta "Start".

Revolut ja investeerimiskonto (IK)

Revoluti kaudu ostetud finantsvara saab Eesti residendina hoida investeerimiskonto (IK) süsteemis ja tulumaksu edasi lükata. IK-ga tekib maksustatav kasu alles siis, kui kontolt välja võetud raha ületab sissemakstud raha. Ilma IK-ta maksad kasult tulumaksu (22%) juba realiseerimise aastal.

Kas Revolut sobib investeerimiskontoks?

Jah. Teenust pakuvad Leedu tegevusloaga üksused: Revolut Bank UAB (krediidiasutus) ja Revolut Securities Europe UAB (investeerimisühing, mille kaudu käivad aktsiad ja ETF-id). Institutsiooni poolest vastab konto IK nõuetele.

Milline Revoluti finantsvara IK-le sobib?

Sobib:

- Aktsiad, ETF-id ja võlakirjad (reguleeritud turul avalikult kaubeldavad).

- Rahaturufondi osakud, nt Flexible Cash Funds.

- Pangahoius.

- Krüptovara. Revoluti krüptoteenusel on MiCA tegevusluba (Küprose väärtpaberijärelevalve CySEC, litsents nr 001/2025, CASP EL määruse 2023/1114 alusel), seega krüptovara on lepinguriigi tegevusloaga teenuseosutaja kaudu ostetud ja kvalifitseerub lubatud finantsvaraks.

Kõige olulisem: Revolut ei saada MTA-le aruannet

Erinevalt Eesti pankadest ja Lightyearist Revolut ei saada MTA-le investeerimiskonto aruannet. See tähendab, et tabel 6.5 ei ole eeltäidetud ning pead kõik ise sisestama. Tabeli 6.5 I ossa kannad konto avamise ja sulgemise (IBAN ja asutuse nimi) ning II ossa ainult sissemaksed (kontole kantud raha) ja väljamaksed (välja võetud raha, mida ei reinvesteerita). Finantsvara ostu-müüki, ehk aktsiate ja ETF-ide tehinguid, ei deklareerita, kuid laekunud maksustatud intress ja dividend on samuti sissemakse.

Revolut alaealistele (alamkonto)

Alaealiste alamkonto on mõeldud 6–17-aastastele lastele ja noortele. Sisuliselt on tegemist ettemaksukaardiga, mida laps saab hallata oma äpist (ostud ja väljavõtted), kuid vanemal on alati täielik juurdepääs ja kontroll: saad seada kulupiiranguid, kaardi blokeerida või avada, jälgida tehinguid reaalajas ja seadistada automaatseid ülekandeid (nt taskuraha).

Konto loodi selleks, et alaealised õpiksid raha turvaliselt ja järelevalve all haldama. Nad näevad kulugraafikuid, saavad seada säästueesmärke ja õppida eelarvet planeerima. Standard-plaanis saab luua ühe alamkonto tasuta; mitme lapse lisamiseks tuleb plaani uuendada.

Konto avamise osas saavad 13-aastased ja vanemad noored protsessi ise alustada, tingimusel et seaduslik esindaja kiidab avamise ja põhikontoga sidumise heaks. Kuni 12-aastastele luuakse konto üksnes täiskasvanu äpi kaudu.

Klienditugi

Klienditugi on ilmselt Revoluti nõrgim koht, eriti võrreldes Eesti kodupankadega. Tuge pakutakse üksnes äpisisese vestluse, e-posti ja korduma kippuvate küsimuste kaudu. Eestikeelset kontoriteenust ega telefonituge Revolut ei paku.

Kuigi vestlus on kiire, leidub internetis üksikuid kirjeldusi kasutajatest, kes on konto blokeerimise või turvaprobleemi tõttu kaotanud kontole ligipääsu tundideks või päevadeks, saamata kellelegi helistada. See pole norm, kuid tasub kaaluda, kui plaanid Revoluti oma peamiseks kontoks. Automaatvestlusega suheldes saad paluda ühendust inimesega, misjärel suunatakse sind automaatselt edasi.

Võrdlus teiste digipankadega

Võrreldes teiste Eestis kättesaadavate digipankadega paistab Revolut silma rahvusvahelisema ja tehnoloogilisema lähenemisega. Selle tugevused on multivaluutakonto, investeerimine ja finantsautomaatika, kuid klienditoe ja klassikaliste krediiditoodete osas jääb see tavapankadele alla. Oleme koostanud eraldi artikli, mis võrdleb põhjalikumalt erinevaid digipanku ja -kontosid, kuid allpool leiad ka kokkuvõtliku tabeli:

Kokkuvõte

Revolut on Eestis üha asjakohasem digipangalahendus. Uuendusliku pakkumise, konkurentsivõimeliste tasude ja väga intuitiivse äpiga positsioneerib see end elujõulise alternatiivina tavapankadele neile, kes hindavad tehnoloogilist mugavust. Kasvav finantstoodete valik (investeerimine, hoiused, rahaturufondid) tugevdab seda positsiooni veelgi.

Kõik pole siiski täiuslik: Revolut ei paku Eestis (veel) krediitkaarte, laene ega kodulaenu, kohalikku IBAN-i ega eestikeelset kontoriteenust (saadaval on üksnes vestlustugi). Need on olulised tegurid, eriti kui soovid Revoluti oma peamise kontona kasutada. Kokkuvõttes on see suurepärane valik neile, kes tunnevad end 100% digitaalses keskkonnas mugavalt ja soovivad hoida oma rahaasjad täieliku kontrolli all otse telefonis. Investeerimishuvilisele Eesti kasutajale on lisaväärtus see, et Revoluti aktsia- ja ETF-investeeringuid saab hoida investeerimiskonto raames, kuid arvesta käsitsi deklareerimise kohustusega.