Eesti pensionisüsteem: I, II ja III sammas täielikult selgitatud

Eesti pensionisüsteem põhineb kolmel sambal, mille eesmärk on tagada sulle pensionile jäädes igakuine sissetulek ja aidata säilitada harjumuspärast elatustaset. Mida varem sa neid mõistad ja oma valikuid teed, seda suurem on sinu pension.

Selles artiklis käime läbi kõik kolm sammast algusest lõpuni: kuidas need toimivad, milliseid valikuid saad teha, millised fondid on parimad ning kuidas pensionist maksimumi võtta.

Eesti pensionisüsteemi ülevaade

Igal sambal on erinev eesmärk ja rahastamisallikas. I sammas on riiklik põhipension, mida rahastatakse sotsiaalmaksust ja mille suurus sõltub sinu tööstaažist ja palgast. II sammas on isiklik pensionikonto, kuhu kogud raha kogu tööelu jooksul, sissemaksed tulevad sinu palgalt ja riigilt. III sammas on vabatahtlik lisasäästmine, mille peamine eelis on 22% tulumaksutagastus igalt sissemakstud eurolt.

Kõige olulisem asi, mida pead teadma: I sammas annab sulle põhipensioni, II sammas kasvatab seda automaatselt ja III sammas on koht, kus saad ise kõige rohkem oma pensioni suurendada.

I sammas: riiklik vanaduspension

I sammas on Eesti pensionisüsteemi alus. See on solidaarsusele põhinev süsteem, kus praegused töötajad rahastavad tänaseid pensionäre.

Tööandja maksab sinu palgalt 33% sotsiaalmaksu. Sellest 20% läheb riikliku pensionikindlustuse fondi (praeguste pensionäride pensionide maksmiseks) ja 13% ravikindlustuseks. Kui oled liitunud II sambaga, suunatakse 4% sotsiaalmaksu osast sinu isiklikule pensionikontole.

Kellel on õigus vanaduspensionile?

Vanaduspensioni saamiseks pead olema vähemalt 65-aastane ja omama vähemalt 15 aastat Eestis omandatud pensionistaaži.

Kui staaži ei ole piisavalt, on võimalik taotleda rahvapensioni (414,10 eurot kuus alates 01.04.2026), kui oled elanud Eestis vähemalt 5 aastat enne pensionile jäämist ja sul ei ole õigust vanaduspensionile ega sa ei saa teisest riigist pensioni.

Pensioniiga Eestis

Alates 2026. aastast on üldine vanaduspensioniiga 65 aastat. Pensioniiga on alates 2027. aastast seotud keskmise eeldatava eluea muutusega ja võib kasvada kuni 3 kuud kalendriaastas.

2026. aastast rakendub paindlik vanaduspension, mis asendas varasema ennetähtaegse vanaduspensioni täielikult. Edasilükatud vanaduspension jäi alles ainult neile, kelle vanaduspensioniiga täitus enne 2021. aastat.

Paindliku vanaduspensioniga saad pensionile jääda kuni 5 aastat enne pensioniiga. Erinevalt vanast ennetähtaegsest pensionist saad paindliku pensioni ajal samal ajal töötada ja töötasu teenida. Kui jääd pensionile varem, on pension väiksem; kui hiljem, siis suurem. Täpse muutuse arvutad pensionikeskus.ee kalkulaatoriga.

Lisaks on võimalus jääda soodustingimustel vanaduspensionile enne tavapärast pensioniiga, ilma et pension väheneks. Selle õiguse saad näiteks vähemalt kolme lapse kasvatamise eest, puudega lapse kasvatamise eest või tervistkahjustavatel kutsealadel töötamise eest.

Vanaduspension koosneb neljast osast

Märkus: staažiosak, kindlustusosak ja ühendosak kasutavad kõik sama aastahinnakurssi (10,477 €). See number muutub igal aastal 1. aprillil indekseerimisega.

Mida kauem töötad ja mida kõrgemat palka teenid, seda suurem on sinu I samba pension. Pensioni indekseeritakse igal aastal aprillis vastavalt palgakasvu (80%) ja inflatsiooni (20%) kombinatsioonile.

Maksuvaba pension 2026: kui palju on pensionäri maksuvaba tulu?

Vanaduspensioniealistele kehtib 2026. aastal eraldi maksuvaba tulu 776 eurot kuus (9312 eurot aastas). Sotsiaalkindlustusamet rakendab seda automaatselt pensioni maksmisel, avaldust esitama ei pea.

Kui sinu pension on väiksem kui 776 eurot ja sa töötad, saad kasutamata osa rakendada töötasule. Näiteks 600-eurose pensioni korral saad tööandjale esitada avalduse 176 euro rakendamiseks töötasule.

Kui kasutad paindlikku vanaduspensioni enne vanaduspensioniikka jõudmist, kehtib sulle üldine maksuvaba tulu 700 eurot kuus kuni aastani, mil jõuad vanaduspensioniikka. Alates vanaduspensioniikka jõudmise aastast rakendub automaatselt 776 eurot kuus.

Kuidas laste kasvatamine mõjutab pensioni?

Laste kasvatamise periood arvestatakse pensionistaaži hulka. Lisaks saavad mitme lapse vanemad jääda soodustingimustel vanaduspensionile varem:

- 3 last kasvatanud vanem: 1 aasta varem

- 4 last kasvatanud vanem: 3 aastat varem

- 5 või enam last kasvatanud vanem: 5 aastat varem

- Puudega last kasvatanud vanem: kuni 5 aastat varem

II sammas: kohustuslik kogumispension

II sammas on personaalne pensionikonto, kuhu kogud raha kogu oma tööelu jooksul. See erineb I sambast põhimõtteliselt: sinu kogutud raha on sinu oma, see pärandatakse ja selle suurus sõltub sellest, mitu aastat oled kogunud ning millist fondi oled valinud.

Kuidas II samba sissemaksed toimivad?

Sinu palgalt läheb II sambasse 2% sinu brutopalgast, millele riik lisab 4% sotsiaalmaksust. Alates 2025. aastast saad vabatahtlikult suurendada oma sissemakset 4%-le või 6%-le (riigi 4% jääb samaks).

Näide: kui teenid 2000 eurot bruto ja teed tavamääraga 2% sissemakseid, läheb II sambasse 120 eurot kuus: sinu 40 eurot ja riigi 80 eurot. Aastas on see 1440 eurot, mis hakkab kasvatama sinu tulevast pensioni. Kui suurendad sissemakset 6%-le, läheb sambasse 200 eurot kuus, aga riigi 80 eurot jääb samaks.

Kohustuslik vs vabatahtlik liitumine

Kui oled sündinud 1983. aastal või hiljem, on II sambaga liitumine kohustuslik. Alates 2021. aastast on võimalik makseid peatada, kuid see tähendab, et loobud 10 aastaks riigi 4% lisandusest ja sul tekib õigus uuesti liituda alles 10 aasta möödudes.

Enamiku ekspertide soovitus on jääda II sambasse, sest riigi 4% lisandus on sisuliselt 200% kohene tootlus sinu 2%-le.

Kuidas valida II samba fond?

II samba fondi valik on üks olulisemaid rahalisi otsuseid, mida teed. Erinevus madala ja kõrge haldustasuga fondi vahel tähendab 30 aasta perspektiivis kümnetest tuhandetest eurodest.

Indeksfondid järgivad turuindeksit automaatselt, ilma et fondijuht aktiivselt aktsiaid valiks. Tulemuseks on madalad haldustasud ja ajalooliselt parem tootlus kui aktiivselt juhitud fondidel.

Elutsüklifondid (nt Luminor 16-50, Swedbank sünniaastate järgi) vähendavad aktsiariski automaatselt, kui lähened pensioniikale. Mugav valik, kuid haldustasud on kõrgemad kui indeksfondidel.

Konservatiivsed fondid investeerivad peamiselt võlakirjadesse. Madal risk, aga ka madal tootlus. Sobib vaid neile, kes on pensionieast kuni 5 aastat eemale.

Tootlused ja tasud: indeksfondid vs aktiivsed fondid

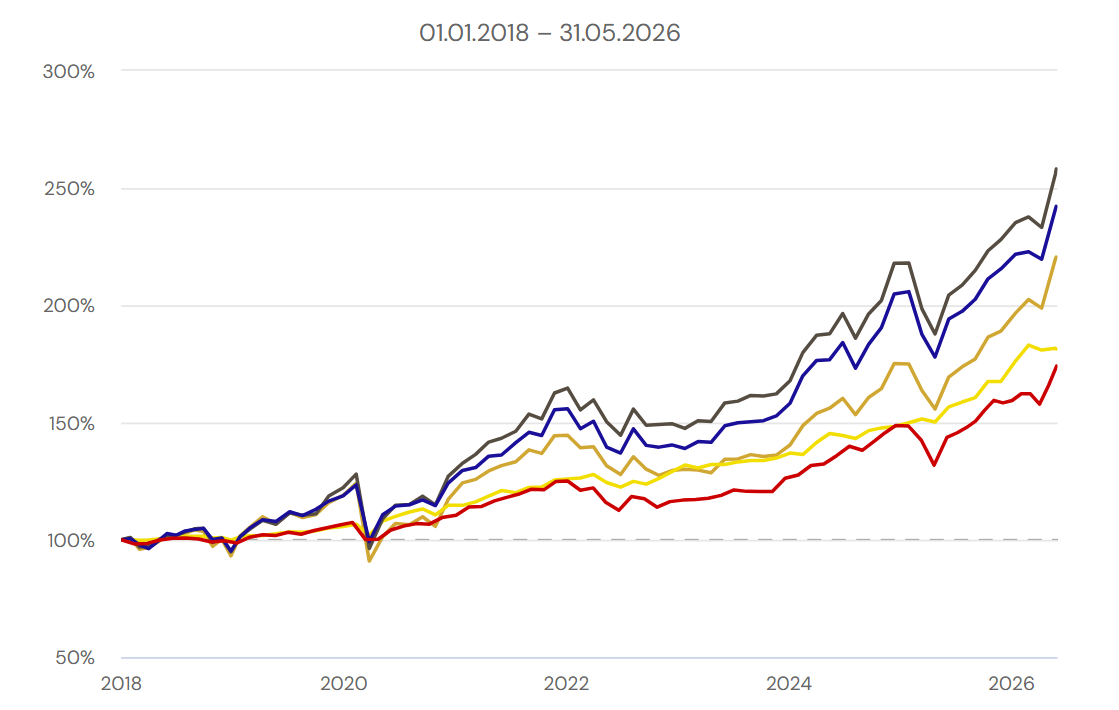

Indeksfondid on viimase 8 aasta jooksul järjepidevalt ületanud aktiivselt juhitud fonde ja seda 3 kuni 5 korda madalama haldustasuga. Allolev graafik näitab osakuhinna muutust alates 2018. aastast.

Alates 2018. aastast on SEB pensionifond indeks kasvanud 158%, Tuleva Maailma Aktsiate Pensionifond 142% ja LHV Pensionifond Indeks 121%. II samba üldindeks ehk turu keskmine on samal perioodil kasvanud 74%. Aktiivselt juhitud LHV Pensionifond Julge on kasvanud 81% ja seda kõrgemate haldustasudega.

Haldustasu mõju on 35 aasta perspektiivis tohutu. 120 eurot kuus investeerides tähendab erinevus 0,28% ja 1,21% haldustasu vahel ligi 26 000 eurot vähem pensioniraha - ainult tasude tõttu.

II samba fondid: kellele mis sobib

Koostasime tabeli peamistest II samba fondidest (seisuga 01.06.2026). Tootlused on annualiseeritud - ehk keskmine aastane tootlus vastava perioodi jooksul.

Täielik fondide nimekiri koos kõigi tootlusnäitajatega on saadaval pensionikeskus.ee lehel.

Kui oled alla 45-aastane ja pensionieani on rohkem kui 20 aastat, on indeksfond tõenäoliselt parim valik. Populaarseimad on Tuleva Maailma Aktsiate Pensionifond, SEB pensionifond indeks ja LHV Pensionifond Indeks: kõik haldustasuga 0,27–0,28% ja sarnase tootlusega. Vali see, mille pank on sinu põhipank, sest vahetamine on tasuta.

Kui oled 45–55-aastane ja soovid mugavamat lahendust, mis vähendab riski automaatselt, sobivad elutsüklifondid: Swedbank sünniaastate järgi ja Luminor 16-50. Tootlus on natuke madalam kui indeksfondidel, aga risk väheneb automaatselt pensionile lähenedes.

Kui oled üle 55-aastane ja pensionieani on jäänud alla 10 aasta, kaalu segafondi või konservatiivsemat fondi, et kaitsta kogutud vara suurte turulanguste eest.

Fondi vahetamiseks mine oma panga internetipanka (LHV, Swedbank, SEB, Luminor või Coop Pank) ja leia sealt II samba leht. Vahetus on tasuta ja muutus jõustub kolm korda aastas: jaanuaris, mais ja septembris.

Pensioni investeerimiskonto (PIK)

Alates 2021. aastast saad II samba raha suunata pensioni investeerimiskontole (PIK). PIK võimaldab sul investeerida II samba raha ise otse aktsiatesse, ETF-idesse ja muudesse väärtpaberitesse LHV, Luminori, SEB või Swedbanki kaudu. See sobib neile, kes soovivad oma pensionivara ise hallata ja on investeerimisega kursis.

II sambast väljamaksete võimalused

II sambast saab pensionile jääda kuni 5 aastat enne vanaduspensioniiga. Sul on kolm peamist valikut:

- Eluaegne pension: sõlmid kindlustusseltsiga lepingu, mis garanteerib sulle sissetuleku elu lõpuni. Tulumaksuvaba.

- Tähtajaline pension: valid perioodi (näiteks 20 aastat), mille jooksul makstakse sinu kogutud raha välja. Tulumaksuvaba, kui periood on soovituslik kestus või pikem.

- Ühekordne väljamakse: võtad kogu raha korraga. Maksustatakse 10% tulumaksuga pensionieas.

Raha väljavõtmine enne pensioniiga (kui pensionieani on rohkem kui 5 aastat) on võimalik, kuid sel juhul peetakse kinni 22% tulumaksu ja maksete tegemine II sambasse lõppeb vähemalt 10 aastaks.

II samba pärimine

Oluline eelis I samba ees: sinu II samba osakud on päritavad. Kui sured enne pensionile jäämist, lähevad kogutud osakud sinu pärijatele.

III sammas: vabatahtlik kogumispension

III sammas on kõige paindlikum osa Eesti pensionisüsteemist ja ühtlasi üks parimaid maksusoodustusi, mida Eesti riik pakub. See on vabatahtlik, aga finantsharidusega inimesed kasutavad seda aktiivselt.

Miks III sammas on nii atraktiivne?

Peamine põhjus on 22% tulumaksutagastus. Iga euro, mille paned III sambasse, toob sulle järgmisel aastal 22 senti tagasi tulumaksutagastusena. See on garanteeritud tootlus, mida ükski investeering ei suuda katta.

Maksimaalset soodustust saad sissemaksetelt, mis ei ületa 15% sinu brutosissetulekust või 6000 eurot aastas (kumb on väiksem).

Kuidas III samba tulumaksutagastus toimib?

Teed sissemakseid kogu aasta jooksul otse pensionifondi. Järgmise aasta alguses esitad tuludeklaratsiooni (maksuvaba automaatselt, kui pangaandmed on õiged) ja Maksu- ja Tolliamet kannab tulumaksutagastuse sinu arvelduskontole. Tagastuse saad tavaliselt märtsist-aprillist.

Näide: kui paned III sambasse 200 eurot kuus (2400 eurot aastas), saad tulumaksutagastusena 528 eurot tagasi. Sinu tegelik aastakulu on seega 1872 eurot.

Kuidas valida III samba fond?

III samba fondi valikul kehtib sama reegel mis II samba puhul: madalaim haldustasu tähendab pikas perspektiivis märkimisväärselt rohkem raha. Indeksfondid on järjepidevalt ületanud aktiivselt juhitud fonde.

Vali indeksfond kui oled alla 55-aastane ja pensionieani on rohkem kui 10 aastat. Konservatiivsemat fondi kaalu ainult siis, kui oled pensionieast kuni 5 aastat eemale.

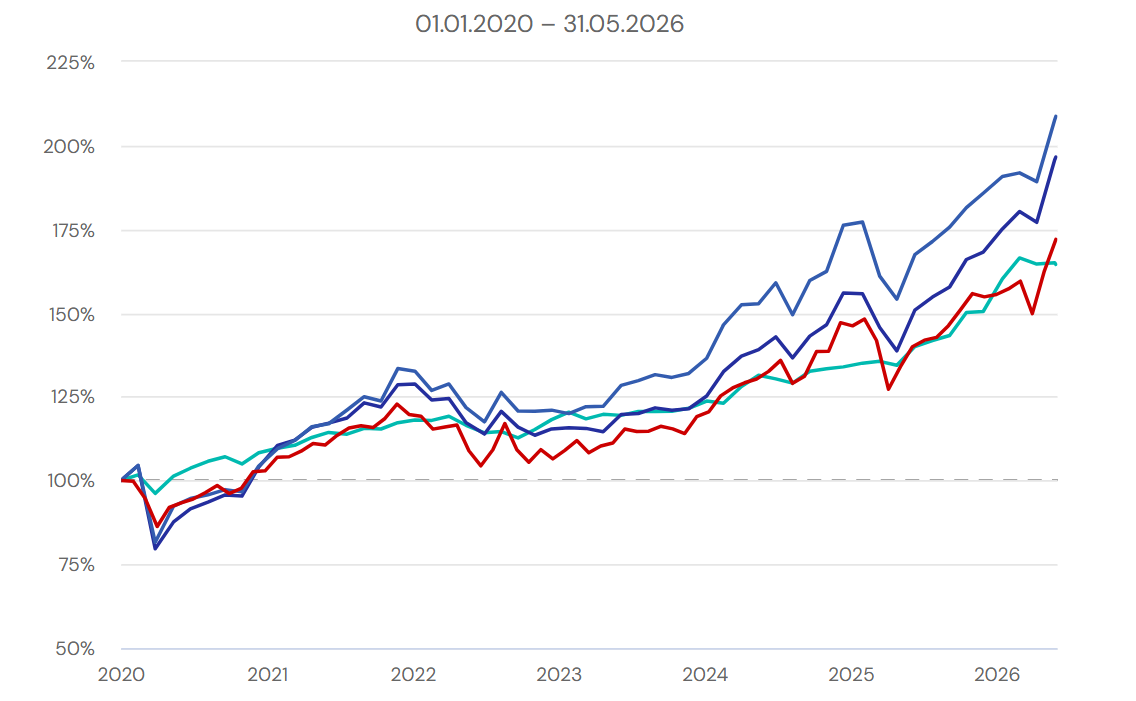

Allolev graafik näitab III samba fondide osakuhinna muutust alates 2020. aastast.

Alates 2020. aastast on Tuleva III Samba Pensionifond kasvanud 109%, LHV Pensionifond Indeks III 97% ja II samba üldindeks ehk turu keskmine 72%. Aktiivselt juhitud LHV Pensionifond Aktiivne III on samal perioodil kasvanud 65% ja seda kõrgemate haldustasudega.

Haldustasu mõju on ka III sambas tohutu. 100 eurot kuus investeerides tähendab erinevus 0,28% ja 1,21% vahel 30 aasta perspektiivis ligi 20 000 eurot vähem pensioniraha - ainult tasude tõttu.

III samba fondid: kellele mis sobib

Allpool on tabel peamistest III samba fondidest (seisuga 01.06.2026). Tootlused on annualiseeritud, ehk keskmine aastane tootlus vastava perioodi jooksul.

Täielik fondide nimekiri koos kõigi tootlusnäitajatega on saadaval pensionikeskus.ee lehel.

Alla 55-aastasele sobib indeksfond: Tuleva III Samba Pensionifond, LHV Pensionifond Indeks III ja Swedbank III Samba Pensionifond Indeks on kõik sarnase tasuga ja ajalooliselt tugeva tootlusega. Vali see, mis sobib sinu pangaga.

Kui eelistad aktiivselt juhitud fondi, pakuvad Swedbank Pensionifond V100 ja SEB III samba pensionifond 18+ pikaajalist kogemust, aga arvesta, et haldustasu on indeksfondidest 3 kuni 4 korda kõrgem.

Kui oled pensionieast kuni 10 aastat eemale, kaalu Swedbank Pensionifond V60 segafondi, mis jaotab raha aktsiate ja võlakirjade vahel.

Fondi saad valida oma kontohalduri leheküljel või internetipangas.

III samba väljamaksete maksustamine

Maksustamine sõltub kahest asjast: millal sa III sambasse panustama alustasid ja millal raha välja võtad.

Põhireegel kõigile: kui osakute esmaomandamisest ei ole möödunud vähemalt 5 aastat, maksad väljavõtmisel 22% tulumaksu. Sama kehtib, kui võtad raha välja enne pensioniiga ja kumbki alljärgnevatest tingimustest ei ole täidetud.

Kui alustasid enne 1. jaanuari 2021:

- Oled 55-aastane või vanem ja osakute esmaomandamisest on möödas vähemalt 5 aastat, ühekordse väljamakse või lühema tähtajalise pensionilepingu maksumäär on 10%.

- Valid eluaegse pensioni või soovituslikule eluea kestusele vastava tähtajalise pensionilepingu, väljamakse maksumäär on 0%.

Kui alustasid pärast 1. jaanuari 2021:

- Oled jõudnud pensioniikka või pensionieani on jäänud vähem kui 5 aastat, ja osakute esmaomandamisest on möödas vähemalt 5 aastat, ühekordne väljamakse maksustatakse 10%-ga. Eluaegse pensioni või soovituslikule eluea kestusele vastava tähtajalise pensionilepingu korral on maksumäär 0%.

- Enne pensioniiga raha väljavõtmisel kehtib 22% tulumaks.

Kasuta meie III samba kalkulaatorit, et näha kui palju sina koguda saad.

III samba paindlikkus

Erinevalt II sambast on III sammas täiesti paindlik. Saad igal ajal:

- Muuta sissemaksete suurust

- Peatada sissemaksed

- Vahetada fondi

- Võtta raha välja (küll 22% tulumaksuga, kui soodustingimused ei ole täidetud)

III samba osakud on samuti päritavad, nagu II sambagi.

Kolme samba võrdlus ja strateegia

Millised sammud teha juba täna?

1. Kontrolli oma II sammast

Mine aadressile pensionikeskus.ee või oma panga internetipanka (LHV, Swedbank, SEB, Luminor või Coop Pank) ja vaata, millises fondis su raha on. Fondi vahetamiseks leia panga internetipangast II samba leht. Vahetus on tasuta ja muutus jõustub kolm korda aastas: jaanuaris, mais ja septembris.

2. Suurenda II samba sissemakset (kui võimalik)

Alates 2025. aastast saad suurendada oma sissemakset 4%-le või 6%-le. Kui sinu sissetulek lubab, on see mõistlik samm, sest riigi 4% jääb igal juhul samaks.

3. Liitu III sambaga

Kui sa III sambasse veel ei maksa, alusta. Isegi 50 eurot kuus tähendab 11 eurot kuus tasuta raha (tulumaksutagastusena). Alusta mõnest indeksfondist, näiteks Tuleva, LHV Indeks III või Swedbank Indeks, ning täpsusta summat hiljem.

4. Optimeeri III samba summat

Arvuta, milline on sinu maksimaalne soodustuse piir (15% brutopalgast või 6000 eurot aastas). Kui sul on võimalus seda täita, tee seda. Tagasi tuleb 22% ja fond teenib lisa.

5. Jälgi oma pensionit regulaarselt

Pensionikeskus.ee näitab sulle kõigi kolme samba seisu, tehtud sissemakseid ja prognoositavat pensioni. Vaata seda vähemalt kord aastas.

Korduma kippuvad küsimused

Kas saan II sambast välja tulla?

Jah, alates 2021. aastast on see võimalik. Saad valida kahe variandi vahel.

Sissemaksete peatamine: kogutud raha jääb fondi edasi kasvama, kuid uusi sissemakseid ei tehta. Peatamine maksab 5 eurot ja jõustub 7 kuud pärast tühistamisperioodi lõppu.

Raha väljavõtmine ja II sambast lahkumine: kogu kogutud raha makstakse välja, kuid sellelt peetakse kinni 22% tulumaksu. Uuesti liituda saad alles 10 aasta pärast, sel perioodil kaotad riigi 4% lisanduse täielikult. Raha saad kätte 5–9 kuud pärast avalduse esitamist.

2026. aasta alguses esitas valitsus eelnõu, mille Riigikogu võttis menetlusse 1. juunil 2026, millega lühendatakse II sambasse naasmise ooteaeg 10 aastalt 5 aastale. Lisaks saab edaspidi vajaduse korral välja võtta ainult osa rahast, mitte kogu kogutud summat. Oluline piirang: II sambast saab lahkuda ainult üks kord ja pärast taasliitumist enam lahkuda ei ole võimalik. Seadus on kavandatud jõustuma 1. novembril 2026.

Mis saab minu II sambast, kui suren enne pensionile jäämist?

II samba osakud pärandatakse sinu pärijatele. Sama kehtib III samba kohta. I samba pensioni pärandada ei saa.

Kui palju tõuseb pension 2026?

2026. aasta aprillis tõusid pensionid 5,3%. Keskmine vanaduspension Eestis on 2026. aastal 860 eurot kuus. Sinu isiklik pension sõltub töötatud aastatest ja palgatasemest, igaühe oma on erinev.

Kui suur on minu pension?

Oma kogunenud pensioni suurust näed sotsiaalkindlustusameti iseteeninduses valiku "Minu laekumised" all. Tulevase pensioni prognoosi saad arvutada pensionikalkulaatoris valides "Minu toetused ja teenused", see järel Pensioni all "Vaata võimalusi" ning valides "Pensionikalkulaator".

Mis vahe on fondipensionil ja eluaegsel pensionil?

Fondipension on tähtajaline: valid perioodi (näiteks 20 aastat) ja raha makstakse välja selle aja jooksul. Eluaegne pension on kindlustuslepinguga garanteeritud pension elu lõpuni, olenemata sellest, kui kaua elad. Eluaegne pension on tulumaksuvaba, fondipension samuti, kui periood on soovituslik kestus.

Kokkuvõte

Eesti pensionisüsteem koosneb kolmest sambast, mis koos moodustavad sinu tuleviku sissetuleku aluse. I sammas annab riikliku põhipensioni, mille suurus sõltub tööstaažist ja palgast. II sammas kasvab automaatselt kogu tööelu jooksul ja sinu kogutud raha on päritav. III sammas on vabatahtlik lisasäästmine koos 22% tulumaksutagastusega.

Mida varem oma valikuid teed ja mida teadlikumalt fonde valid, seda suurem on sinu pension.